![]() 新能源

新能源

![]() 新能源

新能源

2025年國內(nèi)光伏行業(yè)競(jìng)爭(zhēng)持續(xù)白熱化,價(jià)格戰(zhàn)持續(xù)向海外市場(chǎng)傳導(dǎo),A股光伏企業(yè)出海格局迎來深度重塑。

Wind數(shù)據(jù)顯示,2025年70家A股光伏設(shè)備上市公司(申萬二級(jí)行業(yè)分類)合計(jì)實(shí)現(xiàn)海外收入3412.55億元,同比微降2.12%,連續(xù)兩年出現(xiàn)境外收入下滑。出海降溫核心源于全球光伏產(chǎn)品價(jià)格持續(xù)下行,行業(yè)呈現(xiàn)典型的“量增額減”特征,海外價(jià)格戰(zhàn)延續(xù)但有所降溫。

行業(yè)分化態(tài)勢(shì)顯著,逆變器、光伏材料、輔材等賽道逆勢(shì)上漲,其中陽光電源憑借儲(chǔ)能與逆變器業(yè)務(wù)雙線發(fā)力,以539.92億元境外收入登頂出海榜首,而傳統(tǒng)出海核心的組件賽道上市公司整體境外收入倒退,光伏出海正式告別單一組件驅(qū)動(dòng)的時(shí)代,邁入結(jié)構(gòu)性增長新階段。

一、總境外收入連續(xù)兩年下滑,海外價(jià)格戰(zhàn)延續(xù)

據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),2023—2025年,70家光伏設(shè)備上市公司境外收入合計(jì)分別為3965.77億元、3486.43億元、3412.55億元。2024年行業(yè)海外收入出現(xiàn)大幅回落,2025年延續(xù)下滑趨勢(shì),但降幅明顯收窄,行業(yè)海外市場(chǎng)逐步進(jìn)入調(diào)整企穩(wěn)階段。

收入連續(xù)下滑并非源于海外市場(chǎng)需求萎縮,核心驅(qū)動(dòng)因素是產(chǎn)品降價(jià),延續(xù)了2024年“量增價(jià)減”的行業(yè)特征。根據(jù)中國光伏行業(yè)協(xié)會(huì)(CPIA)公開數(shù)據(jù),2025年我國光伏產(chǎn)品出口總額約293.56億美元,同比下降8.3%;但從出貨量來看,海外需求依舊保持穩(wěn)健增長,全年硅片出口約70GW,同比增長14.8%;電池片出口迎來爆發(fā)式增長,規(guī)模達(dá)113GW,同比增幅高達(dá)94.8%;核心組件產(chǎn)品出口258GW,同比增長7.9%。

量增額減的格局充分說明,2025年光伏海外價(jià)格戰(zhàn)仍在持續(xù),但相較于前兩年的激烈廝殺,降價(jià)幅度有所放緩,行業(yè)競(jìng)爭(zhēng)逐步趨于理性。

值得注意的是,盡管海外整體收入連續(xù)兩年下滑,但出海對(duì)光伏企業(yè)的重要性不降反升,境外收入占企業(yè)總營收的比重持續(xù)攀升。

2023—2025年,70家光伏上市公司總境外收入占總收入比重分別為32.73%、36.93%、41.10%,2025年占比突破40%。這一數(shù)據(jù)足以證明,海外市場(chǎng)依舊是國內(nèi)光伏設(shè)備企業(yè)突破國內(nèi)內(nèi)卷、實(shí)現(xiàn)規(guī)模增長的核心增長點(diǎn),行業(yè)出海的長期戰(zhàn)略價(jià)值并未改變,只是增長模式從規(guī)模高速擴(kuò)張轉(zhuǎn)向結(jié)構(gòu)優(yōu)化升級(jí)。

二、組件成唯一下滑環(huán)節(jié),產(chǎn)業(yè)鏈出海深度重構(gòu)

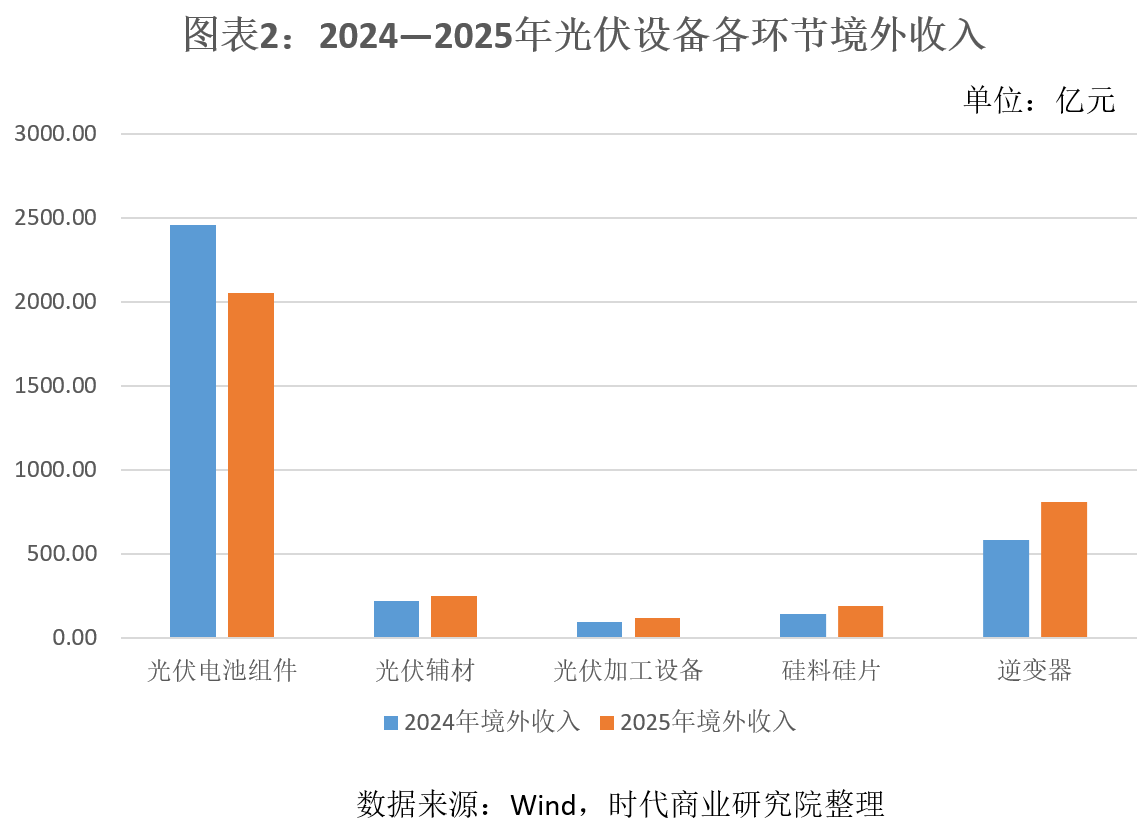

從光伏全產(chǎn)業(yè)鏈各細(xì)分賽道表現(xiàn)來看,2025年行業(yè)出海呈現(xiàn)明顯的“上游火熱、下游承壓”分化格局,其中電池組件成為唯一境外收入下滑的環(huán)節(jié),徹底打破了過往組件獨(dú)撐光伏出海的行業(yè)格局。

數(shù)據(jù)顯示,23家光伏電池組件上市公司2025年境外收入合計(jì)2050.97億元,占光伏行業(yè)總境外收入的60.1%,依舊是出海收入的絕對(duì)主力,但該賽道全年境外收入同比下滑16.53%,與其他賽道形成鮮明對(duì)比。

除組件賽道外,光伏全產(chǎn)業(yè)鏈其余環(huán)節(jié)均實(shí)現(xiàn)逆勢(shì)增長,增長勢(shì)頭十分亮眼。其中逆變器賽道海外增長最為迅猛,同比增幅達(dá)39.85%;硅料硅片上游材料環(huán)節(jié)緊隨其后,同比增長36.89%;光伏加工設(shè)備、光伏輔材賽道也穩(wěn)步上漲,同比分別增長25.62%、12.2%。上下游賽道的業(yè)績分化,本質(zhì)是全球光伏產(chǎn)業(yè)布局調(diào)整與國際貿(mào)易壁壘雙重作用的結(jié)果。

組件出海勢(shì)頭疲軟,核心源于全球供應(yīng)鏈本土化重構(gòu)與貿(mào)易壁壘升級(jí)。近年來,歐美、印度及東南亞多國為擺脫對(duì)中國光伏產(chǎn)業(yè)的絕對(duì)依賴,持續(xù)出臺(tái)扶持政策,大力培育本土光伏組件組裝產(chǎn)能。但目前海外多數(shù)國家僅掌握低端組件封裝技術(shù),上游高效硅片、電池片、專用輔材等核心環(huán)節(jié)產(chǎn)能缺失,仍高度依賴中國進(jìn)口,這直接導(dǎo)致全球光伏產(chǎn)業(yè)鏈形成“中國供上游、海外做組裝”的全新格局。

同時(shí),國際貿(mào)易政策倒逼企業(yè)調(diào)整出口結(jié)構(gòu)。海外市場(chǎng)對(duì)成品光伏組件設(shè)置了較高關(guān)稅,且過往企業(yè)的轉(zhuǎn)口貿(mào)易避稅通道逐步被監(jiān)管追溯,出口成品組件的成本與風(fēng)險(xiǎn)大幅上升。為規(guī)避貿(mào)易壁壘、降低出口成本,國內(nèi)光伏企業(yè)紛紛調(diào)整出海策略,加大電池片、硅片等上游原材料出口,通過海外本地組裝成品組件的模式拓展市場(chǎng)。

這一行業(yè)趨勢(shì)也精準(zhǔn)體現(xiàn)在出口數(shù)據(jù)上,2025年電池片出口量同比近乎翻倍,而組件出口量增速僅為7.9%,上下游產(chǎn)品出口增速的巨大差距,直觀印證了光伏出海結(jié)構(gòu)的深度調(diào)整。

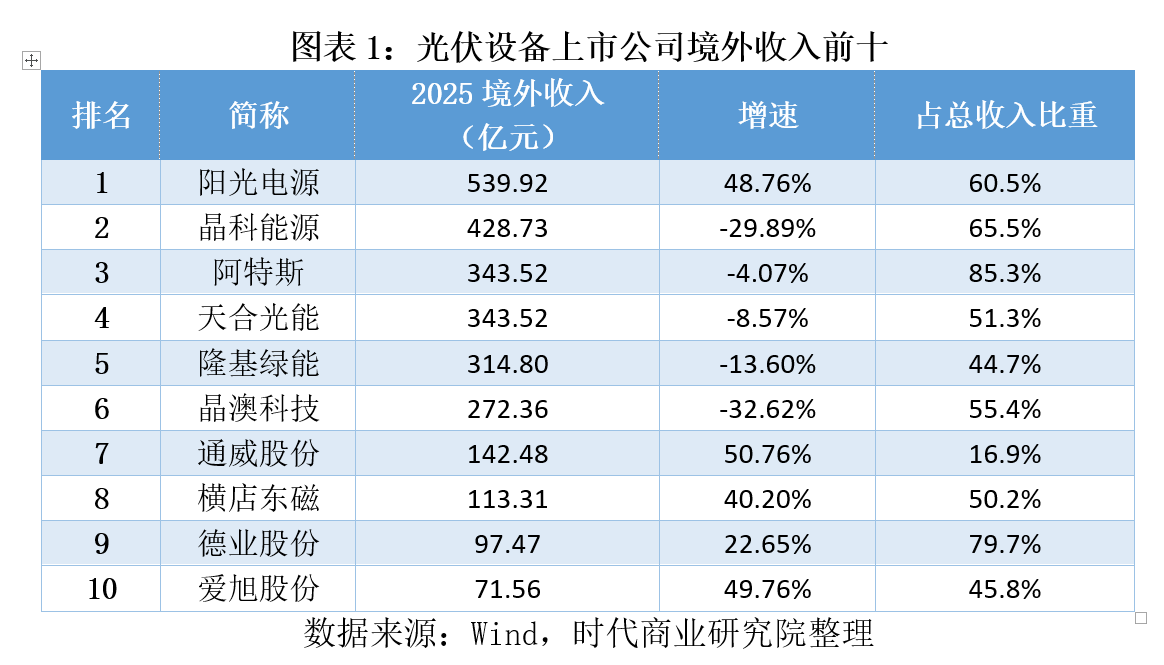

三、陽光電源逆襲居首,海外市場(chǎng)成行業(yè)主戰(zhàn)場(chǎng)

長期以來,光伏出海收入排行榜榜首基本被電池組件龍頭包攬,但2025年,逆變器龍頭陽光電源實(shí)現(xiàn)強(qiáng)勢(shì)逆襲,登頂光伏上市公司出海收入榜首,全年實(shí)現(xiàn)境外收入539.92億元,同比大幅增長48.79%,不過其增量主要源于儲(chǔ)能業(yè)務(wù),2025年陽光電源儲(chǔ)能業(yè)務(wù)收入同比增長49.39%,正式取代傳統(tǒng)逆變器業(yè)務(wù),成為公司第一大核心業(yè)務(wù)。

與陽光電源的高速增長形成鮮明對(duì)比,傳統(tǒng)組件龍頭企業(yè)集體陷入境外收入倒退困境。2025年,晶科能源、阿特斯、天合光能、隆基綠能、晶澳科技等頭部組件企業(yè)境外收入均出現(xiàn)不同程度下滑,依次位列出海榜單第2至6名。

從行業(yè)整體布局來看,海外市場(chǎng)已徹底成為光伏上市公司的核心主戰(zhàn)場(chǎng)。2025年光伏出海收入前十名企業(yè)中,已有7家企業(yè)的境外收入占比超過50%,前十名企業(yè)境外收入平均占比高達(dá)55.94%。這意味著頭部光伏企業(yè)過半營收來自海外,國內(nèi)市場(chǎng)的內(nèi)卷競(jìng)爭(zhēng)已不再是決定企業(yè)發(fā)展上限的核心因素,海外市場(chǎng)的布局深度、產(chǎn)品結(jié)構(gòu)、壁壘應(yīng)對(duì)能力,成為企業(yè)核心競(jìng)爭(zhēng)力的關(guān)鍵標(biāo)尺。

四、核心觀點(diǎn):告別組件獨(dú)大,光伏出海迎結(jié)構(gòu)性增長新局

整體而言,2025年光伏設(shè)備行業(yè)上市公司出海告別了此前全員擴(kuò)張的粗放式增長時(shí)代,進(jìn)入結(jié)構(gòu)性分化的高質(zhì)量發(fā)展階段。組件賽道受價(jià)格戰(zhàn)、貿(mào)易壁壘、海外本土化競(jìng)爭(zhēng)沖擊持續(xù)承壓,而上游材料、逆變器等細(xì)分賽道憑借技術(shù)優(yōu)勢(shì)和適配海外政策的優(yōu)勢(shì)逆勢(shì)增長。

未來,隨著全球光伏供應(yīng)鏈重構(gòu)持續(xù)深化,國內(nèi)光伏企業(yè)或?qū)⒊掷m(xù)調(diào)整出海產(chǎn)品結(jié)構(gòu),減少低端成品組件出口,聚焦高附加值的上游材料、電力設(shè)備及光儲(chǔ)協(xié)同產(chǎn)品,持續(xù)挖掘海外市場(chǎng)增量空間。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)