![]() 煤炭

煤炭

![]() 煤炭

煤炭

根據(jù)海關(guān)總署公布的3月份煤炭進(jìn)口數(shù)據(jù),我國(guó)當(dāng)月共進(jìn)口煤炭3905.9萬(wàn)噸,較去年同期的3873.2萬(wàn)噸增加32.7萬(wàn)噸,增幅為0.8%;與2月份的3094.3萬(wàn)噸相比,則增加了811.6萬(wàn)噸,環(huán)比增長(zhǎng)26.2%。

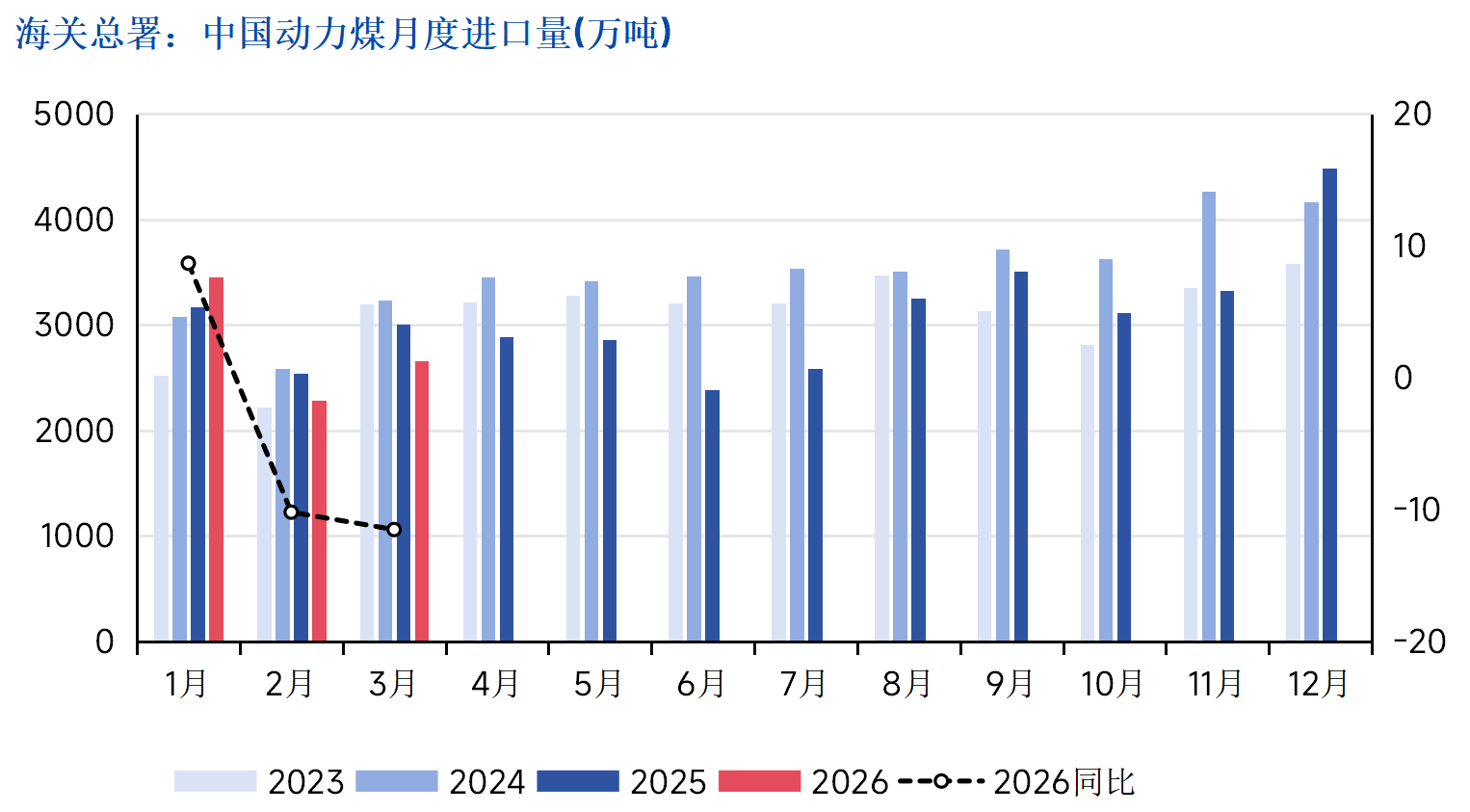

然而,不同煤種的進(jìn)口量呈現(xiàn)出分化態(tài)勢(shì)。在進(jìn)口動(dòng)力煤(非煉焦煤)方面,根據(jù)海關(guān)總署數(shù)據(jù),3月份共進(jìn)口2663.5萬(wàn)噸,較去年同期的3009.8萬(wàn)噸下降11.5%,但較2月份的2287.4萬(wàn)噸增長(zhǎng)了16.4%。

從分國(guó)別數(shù)據(jù)來(lái)看,通過(guò)陸路運(yùn)輸?shù)拿晒艅?dòng)力煤進(jìn)口表現(xiàn)尤為強(qiáng)勁。3月份,我國(guó)自蒙古進(jìn)口動(dòng)力煤1113.3萬(wàn)噸,較去年同期的680.8萬(wàn)噸大幅增長(zhǎng)64%,較2月份的689.8萬(wàn)噸增長(zhǎng)61.4%。此外,3月份我國(guó)自俄羅斯進(jìn)口動(dòng)力煤660萬(wàn)噸,環(huán)比增長(zhǎng)41%,但同比下降9.9%。

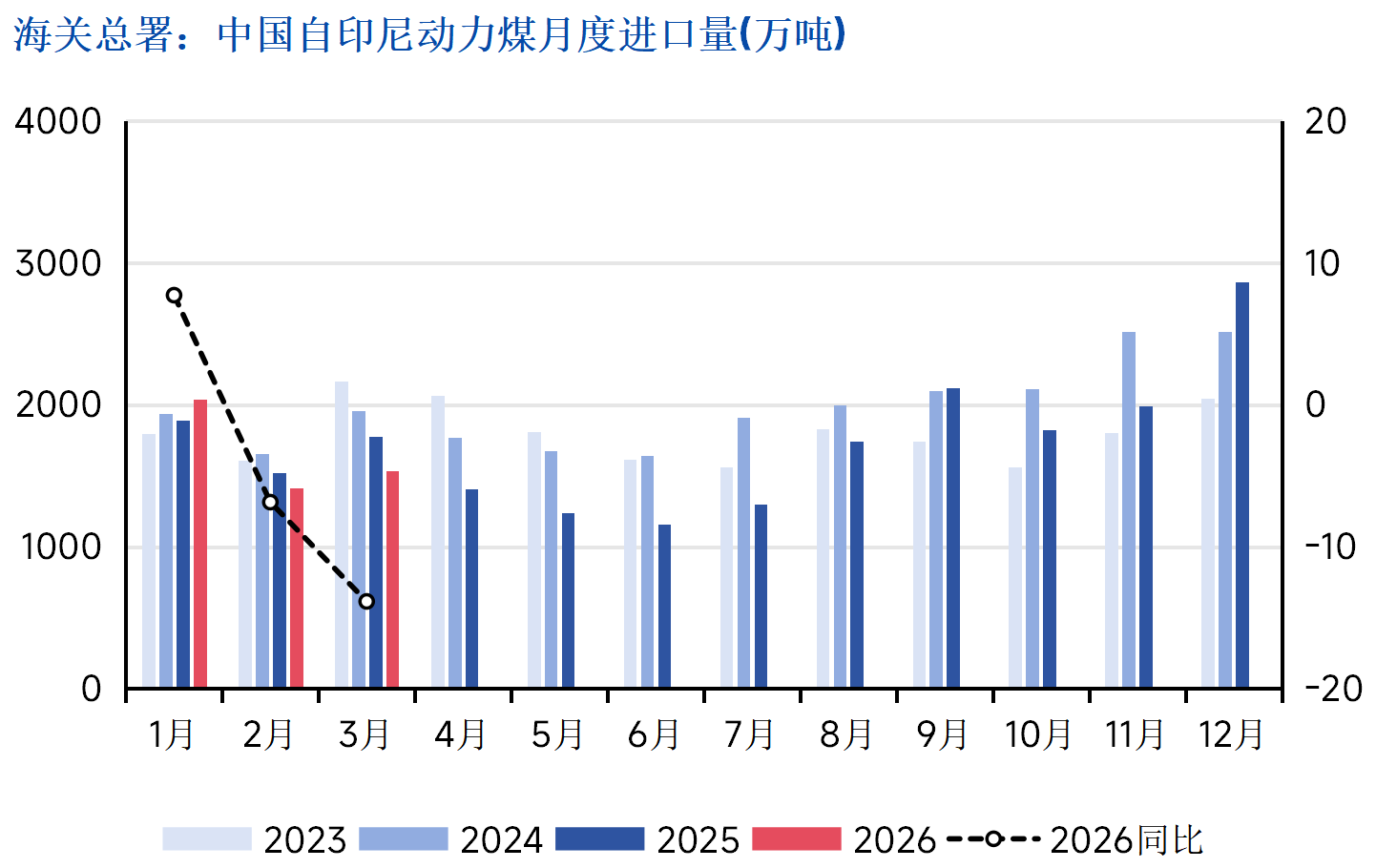

在海運(yùn)方面,我國(guó)主要進(jìn)口來(lái)自印尼與澳大利亞的動(dòng)力煤。其中,來(lái)自澳大利亞的動(dòng)力煤進(jìn)口量為419萬(wàn)噸,環(huán)比下降3.3%,同比下降4.8%。作為我國(guó)最大的動(dòng)力煤進(jìn)口來(lái)源國(guó),印尼在3月份的進(jìn)口量為1533.8萬(wàn)噸,環(huán)比增長(zhǎng)8.3%,但同比下降13.9%。

整體來(lái)看,今年一季度我國(guó)共進(jìn)口動(dòng)力煤8402.9萬(wàn)噸,與去年同期的8733萬(wàn)噸相比減少3.78%,同比降幅較去年一季度擴(kuò)大了1.85個(gè)百分點(diǎn)。

在第一季度,我國(guó)最大的動(dòng)力煤進(jìn)口來(lái)源國(guó)印尼,受其政府涉煤政策干擾導(dǎo)致生產(chǎn)受限、現(xiàn)貨資源緊張。同時(shí),疊加地緣政治沖突帶來(lái)的航運(yùn)成本上升,以及煤電對(duì)天然氣發(fā)電的替代效應(yīng)引發(fā)的亞洲動(dòng)力煤價(jià)格大漲,共同導(dǎo)致了動(dòng)力煤進(jìn)口的明顯下滑。

當(dāng)前的動(dòng)力煤進(jìn)口態(tài)勢(shì),對(duì)我國(guó)的煤炭?jī)r(jià)格起到了明顯的支撐和推動(dòng)作用。雖然3月份動(dòng)力煤進(jìn)口總量環(huán)比有所增長(zhǎng),但海運(yùn)進(jìn)口煤,尤其是來(lái)自印尼的動(dòng)力煤,同比降幅仍在擴(kuò)大。鑒于我國(guó)的進(jìn)口動(dòng)力煤市場(chǎng)主要集中在東南沿海地區(qū),進(jìn)口減量的影響也較為集中。

根據(jù)CCTD高頻監(jiān)測(cè)數(shù)據(jù),沿海8省地區(qū)動(dòng)力煤終端用戶(hù)庫(kù)存自3月中旬以來(lái)呈現(xiàn)穩(wěn)步下降趨勢(shì)。截至4月17日,庫(kù)存水平同比偏低2.8%,同時(shí)日度耗煤水平反季節(jié)性偏高,同比上升7.9%。

此外,自3月份以來(lái),北方港口日均調(diào)出量同比增加約10萬(wàn)噸/天。廣州港近期庫(kù)存水平已接近290萬(wàn)噸,同比增加超過(guò)40萬(wàn)噸,接近2024年同期水平,這反映出東南和華南地區(qū)需求強(qiáng)勁,以及國(guó)產(chǎn)煤替代需求的增加。第一季度,我國(guó)煤炭產(chǎn)量同比略增0.1%,在進(jìn)口煤降幅明顯且煤炭需求改善的情況下,價(jià)格中樞已明顯上移,預(yù)計(jì)在迎峰度夏期間,煤價(jià)仍有明顯的上行動(dòng)力。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)